1. «Brecha de suministro mundial de cobre: pronóstico de JPM Commodities Research para 2030: ~2 Mt de déficit para 2030E, ~8 Mt para 2035, alcanzando >20% de la demanda”

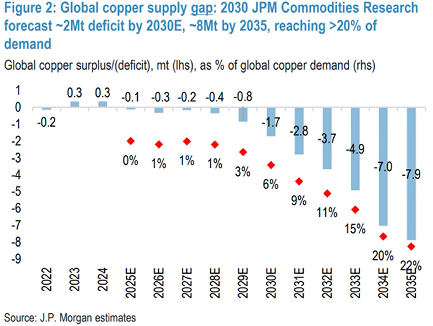

La siguiente imagen presenta la proyección del balance estructural (superávit/déficit) del mercado del cobre hasta 2035, su magnitud como porcentaje de la demanda global, mensaje central y precios: No es un déficit pequeño es masivo, creciente y prolongado, para 2035, el déficit representa >20% de la demanda global, esto no es un desequilibrio que se corrija fácilmente con precios marginalmente más altos; es un cambio de paradigma en la disponibilidad física.

Olvídense de los ciclos de 3-5 años, estamos ante un problema estructural de una década, los precios ALTOS y las valoraciones premium para los productores no son temporales son la NUEVA NORMALIDAD durante los próximos 10 años.

2. «Intensidades de CAPEX de proyectos globales de cobre frente a la capacidad agregada; costo para nueva capacidad greenfield > $30,000/t»

El costo de capital (capex) por tonelada de capacidad para proyectos de cobre greenfield (nuevos) y brownfield (expansiones), desglosado por país, donde el mensaje central es: que el costo para traer nueva producción al mercado se ha disparado, la barra «Avg Greenfield» por encima de $30,000/t, esto muestra que:

- Inflación de costos estructural: No es solo inflación general, es específica de la industria minera (energía, mano de obra, equipos, permisos).

- Geografía del costo: Destaca que los próximos suministros grandes como Argentina, EE.UU e incluso Chile son increíblemente intensivos en capital.

- «El ROCE de los mineros de EMEA ahora diverge: los mineros de cobre base y oro mejoran, mientras que los diversificados se estancan «

La trayectoria proyectada del Retorno sobre capital empleado (ROCE) para diferentes sub-sectores y compañías específicas como: ANTO ANFGF US, RIO, BHP, FRES, ANG):

- Mineros de Oro (FRES, ANG): Su ROCE se dispara a niveles muy altos como el >50-80% para 2030, es el resultado directo del alza de precios del oro con un capex bajo.

- Mineros de Cobre Puro (ANTO): Su ROCE crece sólidamente hacia >30%, impulsado por el crecimiento de volumen y los precios.

- Diversificados (RIO, BHP): Su ROCE se estanca o disminuye, atrapados entre el lastre del hierro (baja valoración) y el alto capex en nuevos proyectos.

3. Precios estimados de commodities

Esta tabla es la hoja de ruta de precios para 2026, no son solo números; son los catalizadores para upgrades de beneficios.

- Cobre: Pronostican un pico de $12,500/t en Q2’26 (11% arriba del forward curve) luego se mantiene alto, esto directamente impulsa el EBITDA de ANTO, FQM, RIO, etc.

- Oro: Pronostican $5,055/oz para Q4’26 (20% de upside desde los niveles actuales) esto es transformacional para el FCF y los dividendos de FRES, ANG, GFI.

- Aluminio y Zinc: Pronósticos moderadamente alcistas, pero sin el bull-case estructural del cobre o el oro.

- Key Takeaway: JPM no está diciendo «los precios se mantendrán altos». Está diciendo «los precios SUBIRÁN OTRA VEZ desde niveles ya elevados». Esto es lo que sostiene y acelera el ciclo de upgrades de beneficios.